近日,山东道恩高分子材料股份有限公司(简称 “道恩股份”)收购宁波爱思开合成橡胶有限公司(简称 “宁波爱思开”,又称 “宁波 SK”)的关键进程迎来突破性进展——国家市场监督管理总局已出具《经营者集中反垄断审查不实施进一步审查决定书》,这意味着道恩股份可正式推进对宁波 SK 80% 股权的收购,同时也标志着其完善弹性体产业链、布局全球化的战略迈出坚实一步。

不仅如此,专塑视界发现近几天道恩股份还通过新加坡子公司,以 1.09 亿元收购韩国和承集团越南业务部门 100% 股权,再结合2025年道恩股份推进对山东道恩钛业股份有限公司的收购,以及道恩股份以 3300 万元收购安徽博斯特新材料有限公司 100% 股权,可以说道恩股份一直在推进相关业务的并购。

道恩股份密集落子并购棋局,其核心意图究竟何在?系列收购动作能否转化为企业高质量发展的核心驱动力?专塑视界将结合行业趋势与公司战略布局,深度拆解道恩股份并购动作背后的底层逻辑与长远考量。

此次收购的核心逻辑,在于双方业务的高度协同与 “原料 - 产品” 的深度绑定。

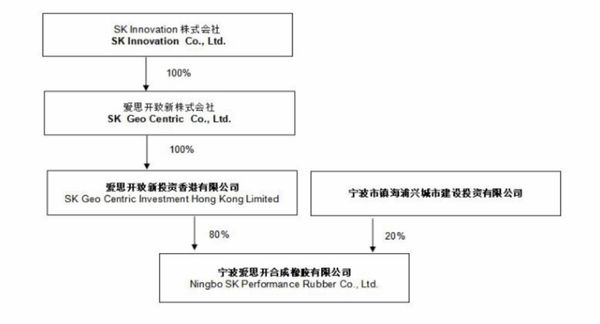

作为韩国 SK 集团在华核心的 EPDM 生产基地,宁波 SK 是名副其实的 “优质标的”。成立于 2012 年的宁波 SK,注册资本 6.3 亿元,年产能达 6.5 万吨,其产品广泛应用于汽车、绿色建材、医疗设备等领域,2024 年营收 9.01 亿元、净利润 7348.32 万元,2025 年上半年净利润更是飙升至 1.07 亿元,远超去年全年水平,经营活动现金流量净额达 1.88 亿元,资产质量与盈利能力稳居行业上游。

值得关注的是,本次交易不仅涉及股权收购,还同步推进核心知识产权的受让。SK 香港的关联方 SK Geo Centric Co., Ltd. 和 / 或 SK Innovation Co., Ltd.,计划将与宁波 SK 产品相关的专利、专有技术及商标转让给道恩股份,转让价格不超过 6470 万元。

一是突破原料瓶颈,实现自主可控。EPDM 是道恩股份动态硫化平台产品的核心原料,此前国内市场长期被外资及合资企业垄断,纯国产企业寥寥无几,且投建周期长、技术门槛高。通过收购宁波 SK,道恩股份直接获得成熟的 EPDM 产能与技术,彻底解决上游原材料 “卡脖子” 问题,大幅降低采购成本与供应链风险。

二是获取核心技术,完善专利矩阵。此次交易不仅涉及股权收购,还涵盖 EPDM 生产相关的专利、专有技术及商标转让,帮助道恩股份补齐 “聚合 - 改性 - 应用” 全链条布局的关键环节,强化技术研发实力,为产品升级与自主创新奠定基础。

三是切入高端市场,提升盈利水平。受益于我国自 2020 年起对美、韩、欧盟进口 EPDM 征收五年反倾销税的政策红利,国内中高端 EPDM 市场需求旺盛。宁波 SK 作为国内领先的 EPDM 供应商,拥有稳定的客户资源与市场渠道,道恩股份通过整合其产能与客户资源,可快速抢占高端市场份额,进一步提升盈利能力。

收购宁波 SK 带来的三重利好,恰好与道恩股份的技术根基和业务布局形成精准共振,让其高分子材料主业的优势进一步放大。

山东道恩高分子材料股份有限公司是一家 2017 年于深交所上市的企业,总部位于山东烟台,核心业务聚焦高分子新材料研发、生产与销售,产品覆盖高性能热塑性弹性体(TPV)、改性塑料、色母粒、熔喷料等多个品类,广泛应用于汽车、家电、航空航天、医疗健康等关键领域。

公司搭建起动态硫化、酯化合成等四大高端创新平台,形成从研发到应用的完整技术链条。2025 年前三季度,公司营收 44.56 亿元,同比增长 18.23%;归母净利润 1.31 亿元,同比增长 32.96%,稳健业绩为产业链整合提供资金支撑。

技术研发是道恩的核心竞争力,集中体现在动态硫化工艺与高端材料量产两大领域。其 2025 年入选山东省十大科技创新成果的轮胎用高气体阻隔动态硫化合金材料(DVA),历经 12 年联合攻关,打破国外技术垄断,成为全球第二家实现该材料量产的企业。这款材料气密性是传统硫化丁基橡胶的 7-10 倍,可使轮胎保压能力提升 50%、单条减重约 1 公斤,助力新能源汽车续航提高 5% 左右,目前已在玲珑轮胎推广应用,预计两年内年产值可达 10 亿元。

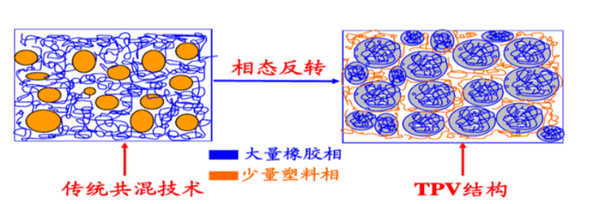

在动态硫化工艺支撑下,道恩核心产品热塑性硫化胶(TPV)占据市场优势地位。该材料采用 “海 - 岛” 结构设计,兼具橡胶耐老化、高弹性与塑料注塑加工的特性,广泛用于汽车密封条、建筑防水卷材等领域。

2026 年 2 月 2 日,道恩股份通过新加坡全资子公司,以约 1.09 亿元收购韩国 Hwaseung 集团旗下越南相关业务部门 100% 股权。

该标的聚焦塑料及工程塑料复合材料制造,产品应用于电气电子、汽车零部件等领域,2025 年上半年实现营收 1257.6 万美元、净利润 44.9 万美元,经营基础稳定。

此次海外收购的战略意图十分清晰。一方面,契合核心客户产业链向东南亚转移的趋势,通过本地化生产实现就近供应,降低跨境物流成本、缩短交付周期,巩固与下游客户的合作黏性;另一方面,借助越南的市场活力与政策优惠,辐射整个东南亚市场,搭建起全球化生产网络。

至此,道恩股份已在俄罗斯、新加坡、越南完成布局,形成 “国内产业链完善 + 海外市场辐射” 的全球化格局。

道恩股份的系列并购并非简单资产整合,而是围绕高分子材料主业,实现垂直产业链整合与全球化产能布局的协同发力。如:

2025年,道恩股份推进了对山东道恩钛业股份有限公司的收购,拟以发行股份及支付现金的方式作价 14.3 亿元收购其 100% 股权。道恩钛业主营金红石型钛白粉,这种材料是改性塑料、涂料、造纸等领域的关键无机助剂,也是道恩改性塑料产品生产的重要原材料,收购后能降低原材料采购成本,提升与现有改性塑料业务的协同效应。

此外,道恩股份还以 3300 万元收购安徽博斯特新材料有限公司 100% 股权,该公司主营硅烷交联聚乙烯绝缘料,虽属于产业链中游配套材料,但也进一步完善了其在高分子材料领域的原料供应体系,为下游新能源、电线电缆等领域的应用提供支撑。

而这一系列动作的背后,是全球及中国高分子材料市场的持续增长红利 ——2024 年全球市场规模达 45.61 万亿元,中国市场规模达 16.28 万亿元,新能源汽车、AI 机器人等新兴领域更催生了对改性塑料、高端弹性体的旺盛需求。

道恩股份 “产业链整合 + 全球化布局” 的战略,既是顺应市场趋势的主动选择,也为自身筑牢了产业链控制力与抗风险壁垒,更将为新材料行业的国产替代与高质量发展提供宝贵启示。返回搜狐,查看更多

网址:www.dianqihanxuexiao.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市BG大游集团塑胶模具有限公司 版权所有 网站地图