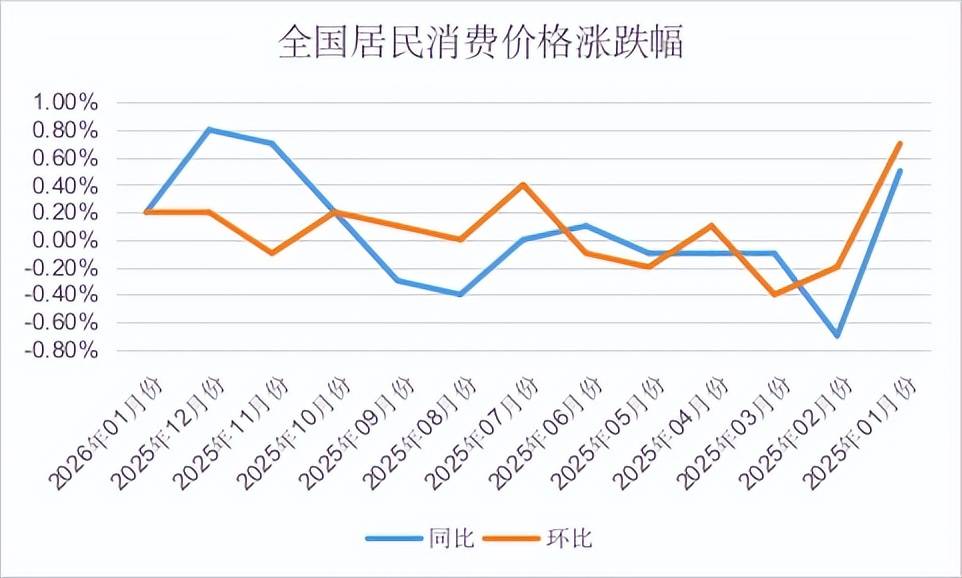

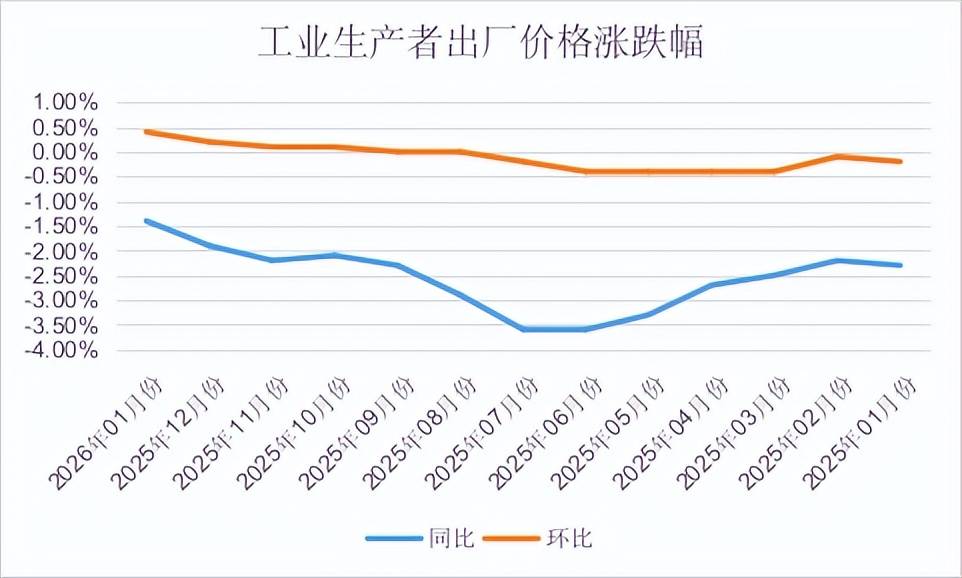

国家统计局2月11日发布数据显示,1月份,居民消费需求持续恢复,全国居民消费价格指数(CPI)同比上涨0.2%,涨幅较上月回落0.6个百分点;环比上涨0.2%,与上月持平。工业生产者出厂价格指数(PPI)同比下降1.4%,降幅比上月收窄0.5个百分点;环比上涨0.4%,涨幅比上月扩大0.2个百分点。

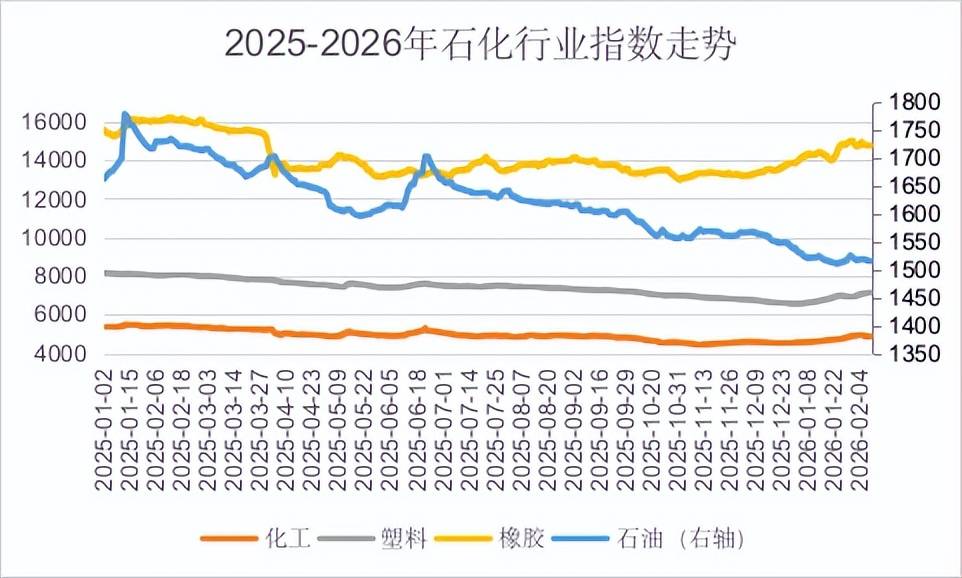

同时,金联创监测数据显示,1月份石油化工行业指数主要呈现同比下降,环比上涨走势,与PPI价格走势基本一致。2月适逢春节,假期前后整体需求偏弱,预计2月呈偏弱震荡走势。

1月份,居民消费需求持续恢复,CPI保持上涨,但同比涨幅由上月的0.8%回落至0.2%。2025年1月份为春节月份,食品和部分服务价格上涨较多,导致上年同期对比基数较高,带动2026年1月同比涨幅回落较多。另一方面,国际油价变动导致能源价格降幅扩大。此外,核心CPI温和上涨的态势没有改变。扣除食品和能源价格的核心CPI环比上涨0.3%,为近6个月最高。

受全国统一大市场建设持续推进、部分行业需求增加及国际大宗商品价格传导等因素影响,工业生产者出厂价格指数(PPI)同比下降1.4%,降幅比上月收窄0.5个百分点。PPI同比降幅连续第二个月收窄,价格逐步企稳。1月PPI环比上涨0.4%,涨幅比上月扩大0.2个百分点,连续4个月上涨。

分行业看,1月石油、煤炭及其他燃料加工业PPI同比下降5.0%,环比增长0.6%;化学原料和化学制品制造业PPI同比下降5.0%,环比增长0.6%;化学纤维制造业PPI同比下降6.4%,环比增长0.4%;橡胶和塑料制品业PPI同比下降4.1%,环比下降0.5%。

2026年,国内需求将成为重要的影响因素,加之2025年基数走低,未来几个月PPI跌幅收窄或将是主要趋势。

从金联创行业指数来看,1月石油、化工、塑料和橡胶行业指数分别为1519.32、4735.35、6920.57、14411.05,环比分别下降2.36%、上涨4.07%、上涨4.30%、上涨7.05%;同比分别下降8.47%、下降18.95%、下降30.47%、增长2.14%,走势基本与PPI分行业指数一致。

分行业来看,1月份,中东地缘局势紧张对油价起到支撑作用,且哈萨克斯坦与美国石油供应因不可抗力减少的预期支撑国际原油价格整体震荡上行。受原油反弹提振,且汽油需求趋稳向好,成品油批发价格上涨为主,零售价格上调幅度较低。化工行业虽处传统需求淡季,下游部分复苏缓慢,产业链承压,但原油上涨支撑化工市场震荡上涨。国内塑料市场在原油成本推动和进口供应意外收紧预期的双重刺激下,市场迎来一波强势反弹。橡胶市场受大宗商品走强及资金带动,多重利好驱动下市场行情上移。总得来看,石化行业指数整体呈现同比下降,环比上涨走势。

进入2月份,全球原油市场的基本面继续保持疲软,供应仍保持高位水平。对于油市而言,地缘政治的局势仍不堪其扰,委内瑞拉局势、美伊关系、俄乌冲突等,都随时可能影响短期油价供应及价格走势。2月份国际原油价格在受到经济与地缘等不确定因素的影响下,或呈现反复波动的情况。对下游化工、塑料、橡胶市场来说,除受原油波动影响外,2月适逢春节假期,春节前后下业整体需求偏弱,市场交投转淡,预计2月市场呈偏弱震荡走势。返回搜狐,查看更多

网址:www.dianqihanxuexiao.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市BG大游集团塑胶模具有限公司 版权所有 网站地图